De Nederlandse logistieke vastgoedmarkt vertoont tekenen van herstel in 2024, na een periode van fluctuaties in de prestaties, stellen NL Real Estate en vastgoedadvieskantoor Knight Frank op basis van hun Dutch Logistics Market Report, dat woensdag verscheen.

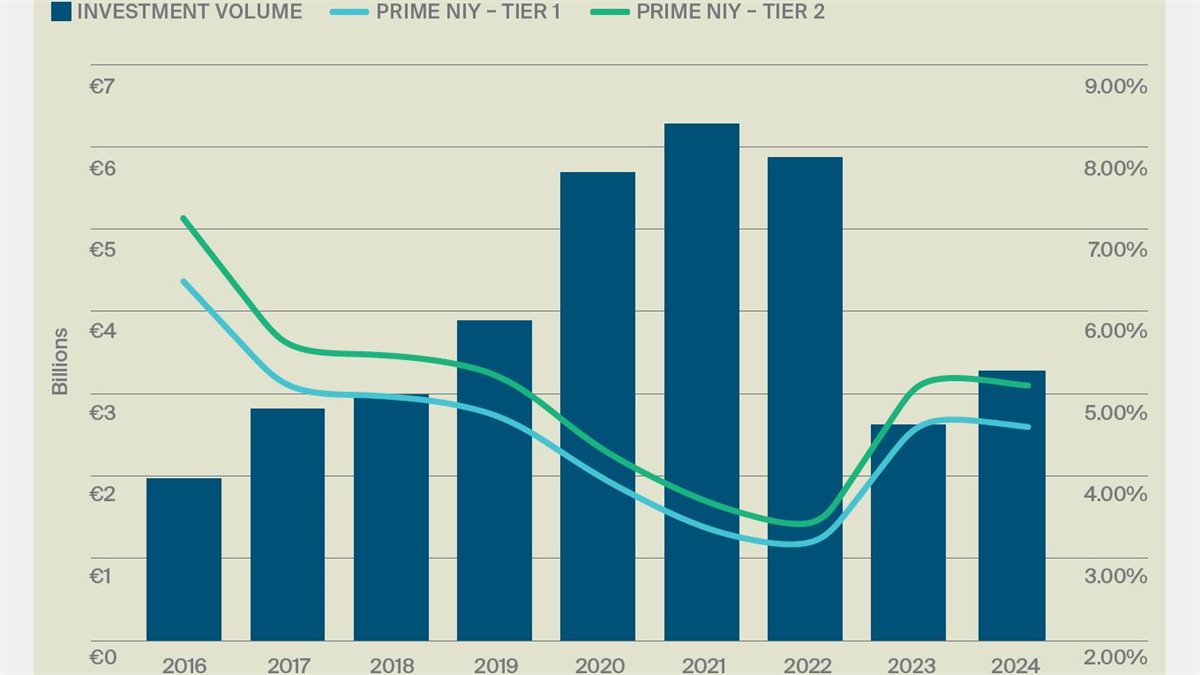

De investeringsvolumes herstellen zich en bereiken ongeveer € 3,25 mrd, zo blijkt uit het marktonderzoek; een positieve ontwikkeling na dalingen in de afgelopen jaren. De netto initiële rendementen voor Tier 1 prime ondergaan een geleidelijke compressie en zullen tegen het einde van 2024 naar verwachting van de onderzoekers 4,60% bedragen. Dit is een daling ten opzichte van de hoge vier procentrange die begin tot midden 2024 werd gezien, wat wijst op hernieuwde sterke vraag van investeerders naar hoogwaardige logistieke activa.

Het verschil tussen de netto initiële rendementen van Tier 1 en Tier 2 prime is vergroot tot ongeveer 50 basispunten. Dit rendementverschil wordt bepaald door de locatie van de activa: Tier 1 prime rendementen verwijzen naar activa die zich doorgaans bevinden in gevestigde logistieke hotspots en belangrijke transportcorridors, terwijl Tier 2 prime rendementen verwijzen naar activa die zich bevinden in opkomende knooppunten.

4,75 mln m² verhuurd

De vraag naar ruimte is sterk gebleven, met ongeveer 4.750.000 m² verhuurd in 2024. De vraag wordt nog steeds gedreven door derde partij logistieke dienstverleners, die een aanzienlijk deel van de bezettingsactiviteit vertegenwoordigen. De leegstandscijfers zijn gedurende een langere periode gedaald en zijn nu licht gestegen naar een laag maar gezond niveau van ongeveer 4,0%, wat volgens NL Real Estate/Knight Frank wijzen op verkrappende marktomstandigheden en voortdurende vraag van huurders. Bovendien bevindt de leegstand zich voornamelijk in oudere gebouwen met verouderde specificaties.

De beschikbaarheid blijft beperkt door uitdagingen op het gebied van planning en ontwikkeling, met beleidsonzekerheden en zoneringsbeperkingen die de nieuwbouw beperken, melden de onderzoekers. Daarnaast, wanneer er land beschikbaar is, zorgt netcongestie vaak voor beperkingen in de elektriciteitscapaciteit voor nieuwe logistieke faciliteiten. Deze uitdagingen blijven de vraag naar bestaande goed gelegen logistieke activa aandrijven.

Hoogste huren: Amsterdam/Schiphol

De Nederlandse logistieke vastgoed huurmarkt in 2024 toont een duidelijk verschil tussen gevestigde prime hubs en opkomende regio’s. In belangrijke locaties zoals Amsterdam/Schiphol, Rotterdam, Tilburg, Eindhoven en Venlo worden de hoogste prime huren behaald , aangedreven door hun strategisch belang in internationale logistiek, connectiviteit en nabijheid van grote consument- en industriële markten.

Amsterdam/Schiphol springt eruit met de hoogste huurniveaus, wat de status weerspiegelt als een belangrijke toegangspoort voor de wereldhandel. Tegelijkertijd bieden regio’s zoals Arnhem/Nijmegen en Bleiswijk/Waddinxveen concurrerende huren in combinatie met stabiele groei, wat volgens de onderzoekers kansen biedt voor investeerders die op zoek zijn naar lange-termijn waarde. Deze gebieden profiteren van hun bereikbaarheid, centrale ligging en groeiende rol in nationale en grensoverschrijdende distributienetwerken.

De huurprijsstijging van jaar op jaar in de meeste markten blijft stabiel, ondersteund door een aanhoudende vraag naar hoogwaardige logistieke faciliteiten. Belangrijke drijfveren zijn onder andere de voortdurende stijging van e-commerce, herconfiguraties van toeleveringsketens en het groeiende belang van last-mile-levering.

Voor investeerders benadrukt dit de noodzaak om huurinkomsten in balans te brengen met groeipotentieel, stellen NL Real Estate en Knight Frank in het onderzoek. ‘Gevestigde knooppunten met hoge huurniveaus bieden stabiele, onmiddellijke rendementen, terwijl opkomende regio's met solide groeipadjes kansen bieden voor langdurige waardestijging. Aangezien de sector zich blijft ontwikkelen, wordt verwacht dat strategisch gepositioneerde activa in zowel kernmarkten als secundaire markten een cruciale rol zullen spelen in de toekomstige portefeuilleprestaties.’

Nederland doet het goed in Europa

De Nederlandse logistieke markt blijft een magneet voor investeerders, vanwege de strategische ligging binnen Europa en de beperkte beschikbaarheid, vooral van nieuwe en moderne faciliteiten. Als gevolg hiervan zijn de investeringsvolumes in Nederland in 2024 goed hersteld, met een stijging van 37% (j/j), wat beter presteert dan andere kernmarkten in West-Europa. Nederland is de vierde grootste logistieke investeringsmarkt in Europa, na het VK, Duitsland en Frankrijk.

Handel en distributie zijn van vitaal belang voor de Nederlandse economie, waarbij Nederland fungeert als een centraal knooppunt voor import, export en distributie door Europa, dankzij de strategische locatie en connectiviteit met belangrijke markten in Zuid-, Midden- en Oost-Europa, het VK en de Nordics. Nederland is goed voor 18% van de EU-importen en verwerkt 16% van de EU-zeevervoerde goederen, en trekt daarmee een sterk internationale huurders- en investeerdersbasis aan. Echter, de sterke afhankelijkheid van wereldwijde handelsdynamiek betekent dat geopolitieke spanningen en verschuivende handelsbeleid risico’s kunnen vormen, vooral voor op havens gerichte operaties.

Hoewel de opnamavolumes in 2024 in veel van Europa’s kernmarkten zijn gedaald, heeft de vraag van huurders het goed gedaan op de Nederlandse markt. Als gevolg hiervan heeft de huurprijsstijging een groter tempo behouden dan in andere markten. In het jaar tot Q3 2024 rapporteert MSCI een gemiddelde huurprijsstijging van 7,9%, hoger dan elk ander land in de Europese kwartaalindex, en in vergelijking met een groei van 5,5% in Europa.

Gerelateerde artikelen: